La patronal UNO presenta el ‘I Informe de la Competitividad Logística de España y sus comunidades autónomas’ (ICLE 2023), un instrumento de gestión para que se conozca la verdadera dimensión del sector logístico, así como las palancas a desarrollar para mejorar su desempeño, lo cual se traducirá en inversiones productivas y más actividad económica.

Así lo manifiesta el presidente de UNO, Francisco Aranda, quien concreta que el propósito del estudio es valorar la competitividad del sector logístico español en dos niveles, regional e internacional, a través del análisis de indicadores como el impacto en el PIB, el empleo en el sector, el precio del suelo, el número total de empresas y nodos logísticos existentes, la presión fiscal o el transporte de mercancías en todos sus modos, entre otros: “Este informe persigue poner en valor las fortalezas de España para ser un hub mundial de logística, así como identificar las diferentes iniciativas que habría que abordar para seguir impulsando la competitividad del sector”, señala Aranda.

Cartel del ICLE 2023.

La primera parte del informe, que analiza la importancia del sector logístico español en sus 17 autonomías (más Ceuta y Melilla), revela que, en este momento, Madrid, Cataluña y Andalucía son las tres regiones más competitivas a nivel logístico.

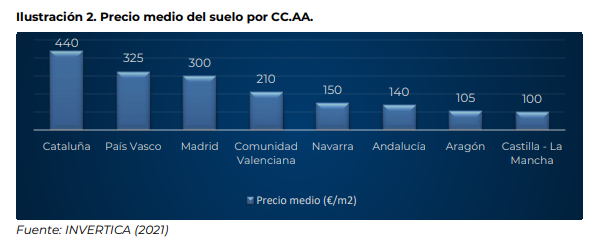

A la cabeza del ranking se sitúa la Comunidad de Madrid, ya que cuenta con un importante tejido productivo que sirve como palanca de atracción para otras compañías, una buena tasa de actividad, unas infraestructuras muy competitivas, una posición geoestratégica magnífica y una política fiscal muy favorable para la inversión productiva. El precio del suelo constituye, por el contrario, el mayor hándicap de la región en materia logística, donde las tarifas pueden llegar a superar los 350 euros/m2.

Seguidamente se sitúa Cataluña, que dispone de un tejido productivo fuerte y de un importante puerto marítimo —el de Barcelona—, que la sitúa como eje principal del Corredor Mediterráneo. Por el contrario, cuenta con dos grandes desventajas a nivel logístico: la falta de suelo y su coste, con precios de hasta 700 euros/m2; así como ser la comunidad autónoma que mayor presión fiscal ejerce sobre las empresas.

El Top 3 lo completa Andalucía, que goza de una gran red de carreteras y de infraestructuras marítimas de relevancia como el puerto Bahía de Algeciras, uno de los más importantes de España y el más eficiente de Europa, según el Banco Mundial. Además, cuenta con una gran densidad de población y un gran número de empresas, lo cual sirve como palanca de atracción hacia el sector logístico. Por el lado negativo, carece de capacidad para el transporte aéreo de mercancías, y ha mantenido históricamente una elevada presión fiscal sobre las empresas —aunque viene registrando un marcado descenso—.

“El ICLE 2023 constata el enorme potencial logístico de España y sus comunidades autónomas”

A juicio de Aranda, “el ICLE 2023 constata el enorme potencial logístico de España y sus comunidades autónomas, que surge como resultado de una combinación de factores geográficos estratégicos, magníficas infraestructuras aún por explotar, un conglomerado de puertos y aeropuertos de calado internacional, empresas a la vanguardia de la innovación y un capital humano muy cualificado”. “En realidad, todas las regiones españolas, cada una de ellas con sus particularidades socioeconómicas, poseen la capacidad de exprimir sus fortalezas logísticas para atraer empresas e inversión hacia sus territorios, generar dinamización económica y mejorar la competitividad y el empleo local, lo que contribuirá a posicionar España como un referente en el ámbito de la distribución y la logística a nivel internacional”, ha añadido.

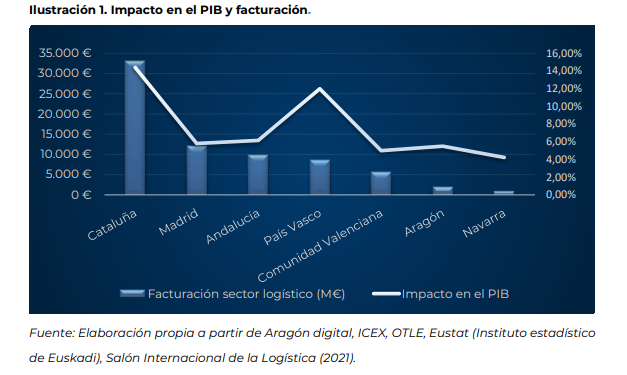

Entre las ventajas competitivas de las que dispone nuestro país destaca el crecimiento del impacto del sector en el PIB nacional. De hecho, indicadores como el crecimiento del empleo en el sector, el aumento de las mercancías transportadas o el incremento de la disponibilidad de suelo destinado a superficies logísticas hacen pensar que la importancia del sector en relación al PIB va a mantener la curva de crecimiento de los últimos años. Concretamente, España ocupa el quinto lugar de los países europeos donde el sector logístico tiene un mayor peso en el PIB, con casi un 7%, y sólo por detrás de Bélgica, Países Bajos, Polonia y Alemania.

España también destaca por la disponibilidad y el precio del suelo potencialmente destinado a instalaciones logísticas, como resultado de la escasez de oferta en las zonas más cotizadas de los principales países europeos y su consecuente aumento de precio. Este aspecto es clave, pues una escasez de suelo limita la capacidad de crecimiento de un país, debido a que este sector es intensivo en metros cuadrados. Concretamente, España se sitúa como el tercer país con mayor disponibilidad de suelo en zona prime, sólo por detrás de Francia y Alemania, con 1.545.000 metros cuadrados disponibles.

Respecto al Índice del Desempeño Logístico (LPI), indicador que refleja la eficacia de las cadenas de suministro a nivel global, cabe destacar que España es el país que ha experimentado un mayor incremento desde 2010 (7,57 %), pasando del puesto 26 al 13 en el mundo. Este dato evidencia que, si bien nos encontramos por detrás de otros países, continuamos avanzando en nuestro afán por consolidarnos como un importante hub logístico de referencia internacional.

“Si bien nos encontramos por detrás de otros países, continuamos avanzando en nuestro afán por consolidarnos como un importante hub logístico de referencia internacional"

Por otro lado, se observa que España es, junto a Italia y Reino Unido, uno de los países con más capacidad para mover grandes cantidades de mercancía al año por vía marítima (cerca de 477millones de toneladas). El fenómeno del near shoring, con el que cada vez se tiende a acortar más las cadenas de suministro, posiciona a nuestro país en una situación privilegiada para afianzar conexiones con países cercanos, debido a sus kilómetros de costa y a su posición geoestratégica.

La situación energética en España también constituye una clara ventaja respecto a nuestros vecinos europeos. Concretamente, el precio de la luz en España es un 61% menor que el promedio de los territorios analizados; y el precio medio de la gasolina un 4% inferior a la media. Esto, unido a su apuesta por la adquisición de energías renovables, nos sitúa en una posición privilegiada, ya que los gastos energéticos suponen un porcentaje muy importante de los costes totales de nuestras empresas.

Por último, los datos demuestran que los salarios en el sector logístico son altamente competitivos y están bien valorados en nuestro país. Aunque en términos absolutos España presenta salarios inferiores a los países analizados, al considerarlos en términos relativos se evidencia que ofrece remuneraciones más favorables en comparación con sus competidores y en relación a su situación económica, ocupando la segunda posición del ranking, sólo por detrás de Polonia.

Por otro lado, cabe destacar que, pese a que los aeropuertos de Madrid y Zaragoza crecen anualmente en transporte aéreo de mercancías, España aún está muy lejos de los aeropuertos líderes europeos, lo que queda reflejado en el indicador de competitividad aduanera, donde nuestro país se sitúa a la cola del ranking. Para acercarse en cifras de mercancía transportada por vía aérea a sus competidores, España debería mejorar la infraestructura aeroportuaria, especialmente en aquellos aeropuertos con mayor tráfico de carga; simplificar y agilizar los procedimientos paraduaneros y los tiempos de inspección; y promover más el comercio internacional y la atracción de empresas, lo que aumentaría indirectamente la demanda de servicios de transporte aéreo de mercancías.

“Para acercarse en cifras de mercancía transportada por vía aérea a sus competidores, España debería mejorar la infraestructura aeroportuaria, especialmente en aquellos aeropuertos con mayor tráfico de carga”

Edificio de Goodman en Castellbisbal, grupo global especializado en inmuebles industriales e infraestructuras digitales y patrocinador del informe.

El ICLE 2023 destaca también otras fortalezas y oportunidades por las que debemos apostar de cara al futuro. Desde el aprovechamiento del suelo potencialmente destinado a instalaciones logísticas, propiciado por su escasez en las zonas más cotizadas de Europa; hasta la situación de pleno empleo en el sector y la elevada tasa de paro de España, que nos brinda la oportunidad de reconvertir a estos activos en profesionales logísticos; pasando por nuestra posición geoestratégica como puerta de entrada de LATAM en Europa, punto de consolidación de mercancías que los marketplaces asiáticos dirigen hacía EE.UU. o Sudamérica, y punto de conexión con Marruecos, la principal puerta de entrada al continente africano; y por la posibilidad de convertirnos en la región de referencia en Europa en energías renovables, gracias a las facilidades que ofrece nuestro país a las empresas para invertir en esta materia.

“Las conclusiones del ICLE 2023 sientan las bases para seguir allanando el camino hacia el que es nuestro reto estratégico más importante, que es convertirnos en un hub logístico de referencia internacional”, ha subrayado Aranda. “El sector logístico se presenta como un motor clave para el desarrollo económico y la competitividad de nuestro país, en un contexto en el que es crucial que empresas, administraciones públicas y resto de actores implicados colaboren de manera efectiva para abordar la consecución real de estos desafíos. No podemos dejar escapar la oportunidad de convertir este sector esencial en uno de nuestros principales pilares económicos y en un potente catalizador de bienestar en nuestro país”, ha concluido.

Datos sujetos a modificación

*Los datos recogidos en el ICLE 2023 son relativos al año 2022, por lo que algunos de ellos pueden sufrir variaciones a fecha de la publicación de este informe. Los resultados se irán actualizando periódicamente, a fin de dotarles de la mayor precisión y constatar los avances.

Manutención y Almacenaje

Más de 50 años impulsando el sector. 360º alrededor de la cadena de valor logística